天河马新闻

出品:新浪财经上市公司研究院

作者:君

10月17日,南京擎天全税通信息科技股份有限公司(下称“擎天全税通”或“公司”)正式向联交所递交上市申请,计划在香港主板上市,中金公司及工银国际担任其联席保荐人。

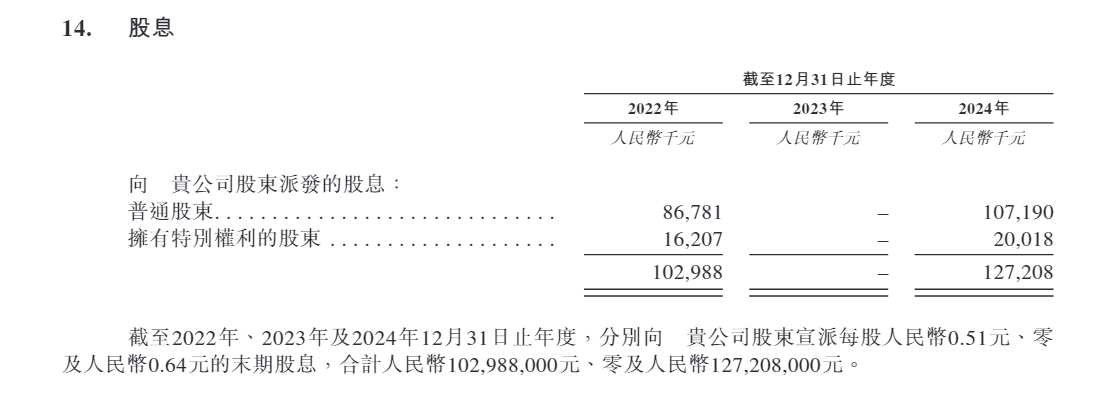

赴港上市前,擎天全税通共宣派2.3亿元现金红利,占同期净利润的144.65%。按持股比例计算,约有1.94亿元将流向实际控制人辛颖梅。截至2024年末,公司未分配利润仅剩1460万元,成立13年来所获得的绝大部分利润已被掏空。

截至2025年6月末,擎天全税通应付股息1.27亿元,广义货币资金1.77亿元。这意味着,派发本次现金红利后,公司的资金储备将减少七成左右。

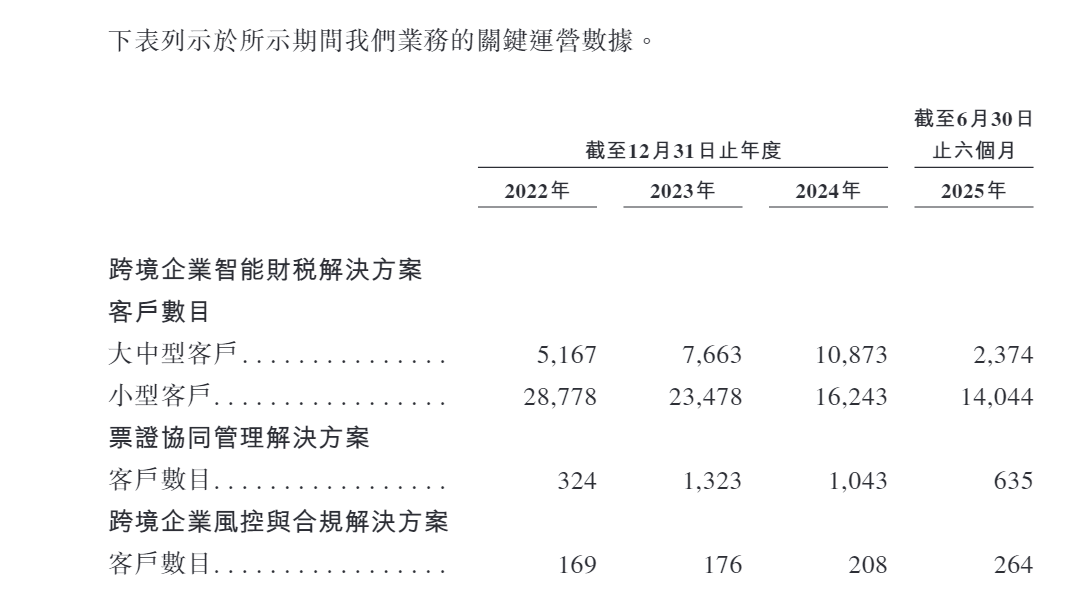

经营业绩层面,2024年及2025年上半年,擎天全税通的收入增速大幅放缓、净利润断崖式下跌,主营业务疲态尽显。2022-2024年,公司企业客户数量分别约为34013家、31233家及27260家,呈逐年减少趋势,客户拓展不及预期。

上市前突击“清仓式”分红

擎天全税通是一家中国领先的跨境企业数字化专业服务商,致力于为从事进出口贸易业务的跨境企业提供多维度的数字化解决方案。凭借逾10年的深厚行业积累,利用大数据、AI等先进信息技术,公司为跨境企业提供涵盖业务、财务、税务的全场景协同解决方案。通过模块化的产品矩阵,驱动业务数据贯通包括跨境企业智能财税、票证协同管理以及跨境企业风控与合规三大解决方案。

根据弗若斯特沙利文数据,于2024年,擎天全税通在中国跨境企业智能财税解决方案市场排名第1(按收入计),市场份额为1.7%,在中国跨境企业业财税数字化解决方案市场排名第2(按收入计),市场份额为1.2%。

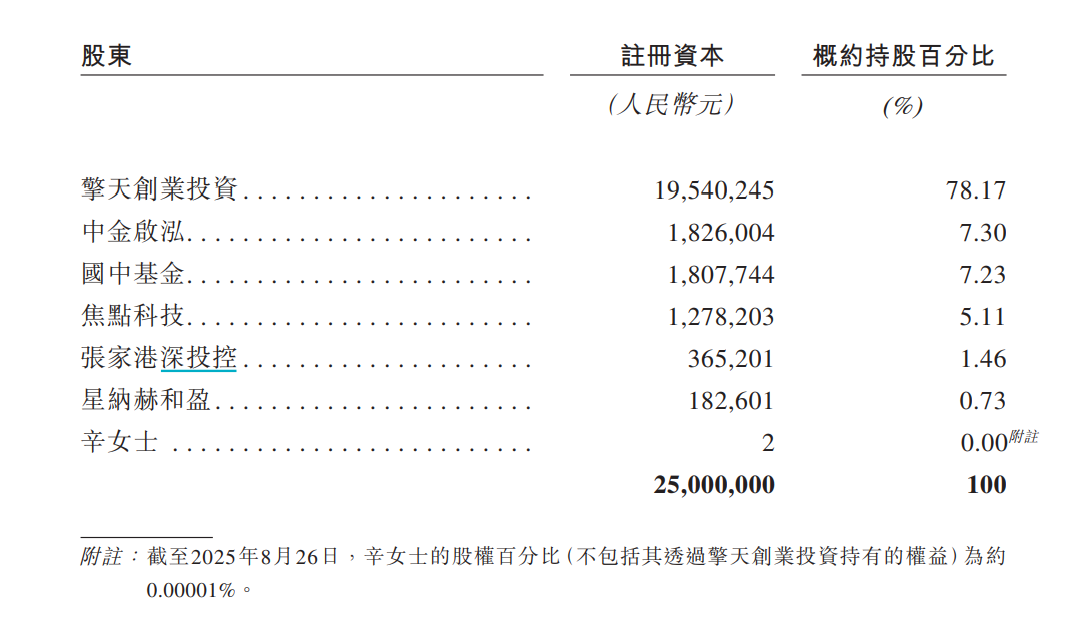

擎天全税通实际控制人为辛颖梅,合计控制约78.1697%股权,其中直接持有约0.00001%,通过擎天创业投资间接控制其余股份。

擎天全税通递表前两个月,三名早期股东一同套现离场。2025年8月19日,铁投巨石基金将其持有的全部股份转让给焦点科技,对价4000万元;同日,如东巨石将其持有的全部股份转让给星纳赫和盈,对价1000万元。8月25日,华福成长将其持有的全部股份转让给焦点科技,对价3000万元。这意味着,三名股东在公司递表前累计套现8000万元。

擎天全税通股权结构

擎天全税通股权结构值得一提的是,中金公司既是擎天全税通本次港股IPO的保荐人之一,又是仅次于实控人辛颖梅的第二大股东及最大外部股东。

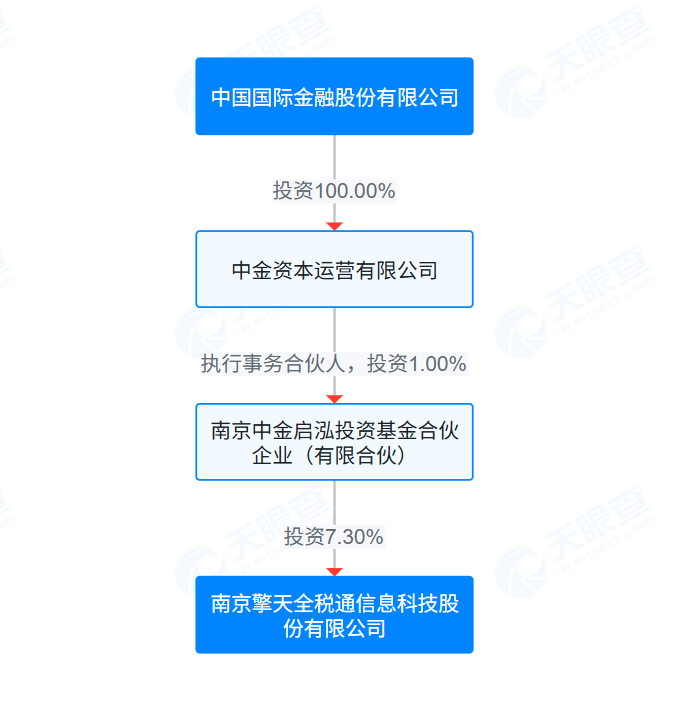

中金公司为擎天全税通间接股东(天眼查)

中金公司为擎天全税通间接股东(天眼查)截至递表,中金启泓持有擎天全税通7.3%股权,其普通合伙人为中金资本,而中金资本为中金公司的全资附属公司。也就是说,中金公司间接持有擎天全税通7.3%股权。

中金公司“既当裁判员又当运动员”,能否有效履行资本市场看门人的职责?

近年来,“保荐+直投”不断引发市场争议。有学者指出,该模式是券商投行在公司IPO前,把自己旗下的直投机构拉进来捆绑上市,你给我廉价的股份,我保荐你上市,“直投+保荐”模式实际上就是赤裸裸的利益输送、内幕交易。

除本文所分析的擎天全税通外,中金公司还将“保荐+直投”模式应用在精实测控,参见:精实测控港股IPO疑云:第二大股东中金公司“保驾护航” 两次IPO控股股东认定不一致、财务数据差异巨大

近三年,擎天全税通累计分红2.3亿元,占同期净利润的144.65%。按持股比例计算,约有1.94亿元将流向实际控制人辛颖梅。截至2024年末,公司未分配利润仅剩1460万元,成立13年以来的绝大部分利润已被掏空。

新“国九条”明确将上市前突击“清仓式”分红等情形纳入发行上市负面清单,对此类行为进行了严格规范。沪深交易所给出了具体的标准:最近三年累计分红金额占同期净利润比例超过80%;或者累计分红金额占同期净利润比例超过50%且累计分红金额超过3亿元,同时募集资金中补充流动资金和偿还银行贷款金额合计比例高于20%。

根据上述标准,擎天全税通已触及“清仓式”分红红线。

擎天全税通股息情况

擎天全税通股息情况截至2025年6月30日,擎天全税通应付股息1.27亿元,广义货币资金(包括现金及现金等价物、定期存款及按公允价值计入损益的金融资产)1.77亿元。这意味着,派发本次现金红利后,公司的资金储备将减少七成左右。

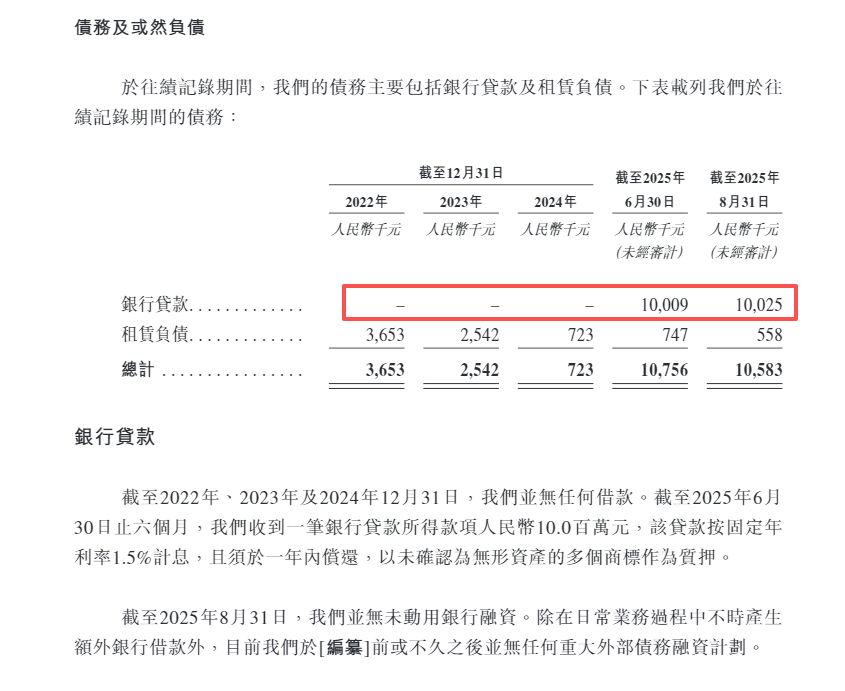

擎天全税通债务变动情况

擎天全税通债务变动情况此外,2022-2024年末,擎天全税通账上无任何借款,但到2025年6月末,却突然新增一笔1000万元银行贷款。该贷款须于一年内偿还,以未确认为无形资产的多个商标作为质押。截至8月末,公司仍未动用该贷款。

左手突击“清仓式”分红,右手赴港上市募资,擎天全税通上市动机值得推敲。

收入增速放缓、净利润断崖式下滑

自2024年起,擎天全税通陷入“增收不增利”困局,主营业务疲态尽显。

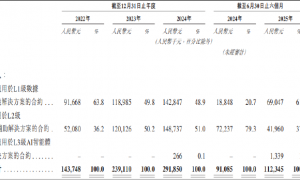

财务数据显示,2022-2024年及2025年上半年,擎天全税通的收入分别为1.2亿元、1.61亿元、1.71亿元及6382万元,经调整净利润分别为4522.5万元、6576.9万元、4838.6万元及1015.6万元。

收入端,2024年、2025年上半年,擎天全税通的收入增速仅为6.39%、4.50%,较2023年的34.70%大幅放缓,或与客户拓展不及预期有关。

擎天全税通客户数量变动情况

擎天全税通客户数量变动情况2022-2024年,擎天全税通的企业客户数量分别约为34013家、31233家及27260家,呈逐年减少趋势。其中,跨境企业智能财税解决方案的小型客户数量从28778家大幅减少至16243家,降幅达30.82%;大中型客户数量虽翻了一倍,但截至2025年上半年仅剩2374家。

擎天全税通解释称,主要是由于季节性影响,大部分业务集中在下半年。但自相矛盾的是,同期小型客户数量仍高达14044家,较年初降幅远低于大中型客户。

利润端,2024年、2025年上半年,擎天全税通的净利润分别同比下降26.43%、74.87%,主要系系统集成成本增加、毛利率下滑所致。

报告期内,擎天全税通的综合毛利率分别为83.5%、83.0%、70.0%及67.3%,呈逐年下滑趋势。其中2025年上半年,公司毛利率同比下降18.8个百分点。

2023年,擎天全税通的净利率曾高达94.70%,但截至2025年上半年仅为11.30%,盈利能力断崖式下滑。

值得注意的是,擎天全税通的主要客户与主要供应商存在重叠。

客户B为2022年五大客户之一,而供应商J为2024年五大供应商之一。客户B为供应商J的最终实益拥有人。

据招股书披露,客户B是一家多元化投资控股公司,业务涉及信息技术、金融服务、房地产及现代服务业等领域,且重点聚焦技术驱动型行业。供应商J从事计算机软硬件、智能设备的研发、销售及技术服务,并为个人与企业用户提供系统集成及整体解决方案。

2022年,擎天全税通向客户B提供业财税数字化解决方案,产生收入230万元,占该年度总收入的1.9%;2024年及2025年上半年,公司向供应商J采购个人电脑等硬件设备,采购金额分别为3065.4万元及1264.1万元,占同期采购总额的82.0%及89.6%。

财务状况方面,擎天全税通主营业务“造血”能力大打折扣,叠加突击“清仓式”分红,流动性趋紧。

报告期内,擎天全税通经营活动流量净额分别为5119.6万元、5925.3万元、3106.2万元及337.4万元,整体呈明显下滑趋势。其中,2024年、2025年上半年分别同比减少47.58%、75.58%。

责任编辑:公司观察

天河马新闻

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏