天河马新闻

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

近日,上海森亿医疗科技股份有限公司(以下简称“森亿智能”)正式向香港交易所递交主板上市申请,中信建投国际、建银国际、交银国际为其联席保荐人。招股书显示,公司成立于2016年。按2024年收入计算,森亿智能为中国最大的医院AI医疗解决方案供应商,且为全球AI医疗行业唯一涵盖L1至L4级别解决方案的企业。

然而,光环背后,公司实际上仍存在诸多隐忧,包括持续亏损现金流显著承压;依赖低层级解决方案,全栈解决方案名不副实;研发投入缩减,长期竞争力面临考验;客户集中度异常攀升,收入稳定性存隐忧等。

研发费用连年下滑 全栈解决方案名不副实?

从财务数据看,森亿智能的财务表现呈现出明显的增收不增利特征。根据招股书数据显示,公司收入从2022年的1.44亿元增长至2024年的2.92亿元,年复合增长率达到42%。这一增长态势在2025年上半年得以延续,当期实现收入1.12亿元,同比增长23.34%。从收入规模和市场地位来看,按2024年收入计算,森亿智能已是中国最大的医院AI医疗解决方案供应商,同时也是全球第四大大型医院AI医疗解决方案供应商。

然而,业务规模的扩张并未带来盈利能力的提升。2022年至2024年,公司期内亏损分别为3.76亿元、3.52亿元和2.07亿元,虽然亏损幅度有所收窄,但累计亏损额仍高达9.35亿元。2025年上半年,公司仍为扭亏,期内净亏损为0.97亿元。过去三年半间,森亿智能累计亏损已超过10亿元。

持续亏损之下,公司现金流显著承压。截至2025年6月30日,公司现金及现金等价物仅剩下不到5000万元,而流动负债高达4.5亿元,流动资产仅3.3亿元,流动比率仅为0.73,远低于行业健康水平。

对此,森亿智能在控制成本方面已采取了一系列措施。研发成本从2022年的1.359亿元(占收入94.6%)逐步下降至2023年的9840万元(41.2%)、2024年的6300万元(21.6%),再到2025年上半年的2230万元(19.8%)。相应地,公司的经营亏损也从2022年的2.325亿元收窄至2025年上半年的2070万元。削减费用虽然在短期内改善了亏损状况,但对于一家以技术创新为核心竞争力的AI医疗企业而言,或将影响其长期技术优势和产品竞争力。

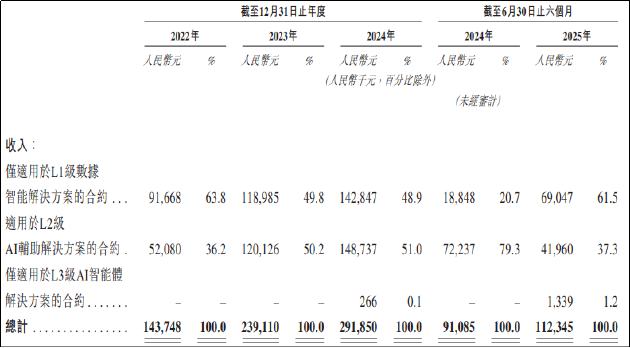

业务方面,森亿智能在市场上一直强调其全球唯一覆盖L1至L4全栈解决方案的AI医疗企业的定位。按照公司的分类,L1至L4级别分别对应数据智能级、智能辅助级、条件自主级和全自动化级,技术复杂度和价值逐级提升。

然而,从收入结构来看,公司的业务高度依赖技术门槛较低的L1级解决方案。2025年上半年,L1级解决方案收入占比超过六成,而技术含量更高的L2级解决方案收入同比下滑超40%,至4196万元。L3级、L4级解决方案2025年上半年收入合计仅133.9万元(L4级解决方案无营收),对总收入贡献微乎其微,全栈解决方案或有些名不副实。

从毛利率看,2022年、2023年、2024年以及截至2024年及2025年6月30日止六个月,公司毛利率分别为26.9%、30.4%、37.1%、55.6%及38.9%。2024年上半年毛利率冲高至55.6%后,2025年上半年回落至38.9%,毛利率的大幅波动或反映出公司业务结构的不稳定性和盈利质量的不确定性。

实际创收客户数量有限 递表前夕大客户集中度异常飙升

招股书显示,截至2025年6月30日,森亿智能的解决方案已赋能超过800家客户,包括医院、医联体、医疗公司及卫生监管部门。这一客户规模在行业内确实令人瞩目,体现了公司市场覆盖的广度。

然而,报告期内有收入的客户数量却远低于总客户数。于2022年、2023年、2024年以及截至2024年及2025年6月30日止六个月,为森亿智能带来收入的客户分别为121家、179家、244家、83家及134家。这意味着大量客户可能仍处于免费试用或小规模试验阶段,未能转化为实际收入来源。

更值得关注的是客户集中度的变化。截至2022年、2023年及2024年12月31日止财政年度以及截至2025年6月30日止六个月,来自森亿智能前五大客户的收入分别占森亿智能总收入的37.9%、29.1%、23.7%及53.9%。

2022年至2024年期间,公司前五大客户收入占比呈现下降趋势,分别为37.9%、29.1%和23.7%,显示出客户基础的逐步拓宽。然而,2025年上半年这一比例却骤升至53.9%,出现明显反弹。

细究其大客户构成,第二大客户P于2025年刚刚开始合作;第三大客户Q于2024年才开始合作。从公司背景看,此前公司大客户背景基本为公立医院、医疗机构等,而2025年上半年公司前五大客户中有三家为商业服务公司、技术推广与应用服务公司。结合公司于今年递表申请IPO来看,其业务真实性及可持续性或待考证。

与此同时,公司的贸易及其他应收款项持续攀升,从2022年的8130万元增至2023年的1.053亿元,再到2024年的1.722亿元,截至2025年6月30日进一步增至1.76亿元。贸易应收款项周转天数从2023年的116天显著增加至2024年的156天,延长了整整40天,回款速度明显放缓,使得公司资金周转效率面临持续挑战,进一步加剧了现金流压力。

责任编辑:公司观察

天河马新闻

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏