天河马新闻

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:IPO再融资组/郑权

近日,汇绿生态发布《发行股份及支付现金购买资产并募集配套资金暨关联交易报告书(草案)》(下称“收购草案”),拟以11.27亿元收购武汉钧恒科技有限公司(下称“钧恒科技”或标的公司)49%的股权,收购溢价高达317.72%。其中现金支付金额为2.82亿元,股份支付对价为8.45亿元。

值得关注的是,在此次收购草案发布前一年,汇绿生态先后自掏腰包2.96亿元对钧恒科技进行增资不断拉高估值。此次收购钧恒科技对应的估值为23.06亿元(2025年6月30日),而2024年3月,钧恒科技的估值仅6.58亿元,15个月估值暴增250%。这15个月内,汇绿生态先后两次增资钧恒科技,将投后估值分别拉升到10亿元、15.37亿元。

估值暴增背后,钧恒科技业绩虽然增速较快,但净利润和经营活动现金流净额严重背离,盈利含金量有待考证。与同行可比公司相比,钧恒科技最近一年一期的研发费用率低于同行均值,并且研发费用率大幅下降而研发费用处于滞胀状态。相比前次收购,交易对手给出的业绩承诺暴增,2025年激增一倍多,业绩承诺是否过高以及能否兑现存疑。

上市公司自掏腰包3亿元连续拉抬标的估值 后者身价15个月暴涨250%

收购草案显示,汇绿生态拟以11.27亿元收购钧恒科技49%的股权,收购溢价高达317.72%。其中现金支付金额为2.82亿元,股份支付对价为8.45亿元。

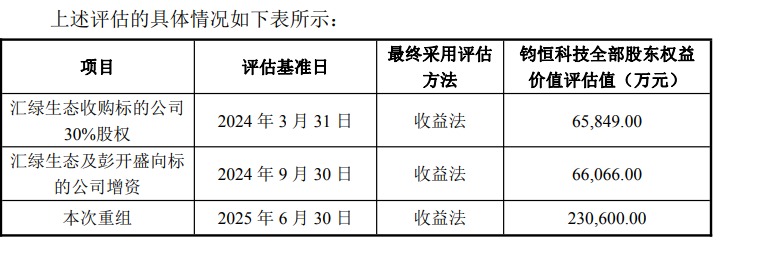

317%的收购溢价不可谓不低。草案显示,湖北众联资产评估有限公司采用资产基础法和收益法对标的公司股东全部权益价值进行评估,并选择收益法的结果作为最终评估结论。收益法评估结论下,截至2025年6月30日,标的公司股东全部权益价值为23.06亿元,较归属于母公司的净资产(所有者权益)5.52亿元增值17.54亿元,增值率高达317.72%。

而在2024年3月31日,钧恒科技的估值仅有6.58亿元;2025年6月30日,公司的估值飙升至23.06亿元,仅仅过了15个月激增250%。

来源:收购草案

来源:收购草案2024年5月,上市公司汇绿生态出资1.95亿元收购钧恒科技30%股权,彼时标的公司对应的估值在6.5亿元左右,与2024年3月31日的评估值基本一致。

2024年10月、2025年2月,汇绿生态分别出资0.5亿元、2.46亿元对钧恒科技进行增资,增资比例分别为5%、16%、对应的钧恒科技投后估值分别为10亿元、15.37亿元。

汇绿生态为何要不断自掏腰包对标的公司增资进而拉高估值?上市公司表示,2024年10月增资的原因是:AI 行业对光模块的需求爆发,钧恒科技订单增加存在短期现金流短缺的情况;由于上市公司当时资产负债率相对较低,银行授信充沛,可以适当地在资金上给予钧恒科技一定支持。2025年2月上市公司增资的原因是钧恒科技业绩大幅好于预期,增资并控股钧恒科技可行。

对于汇绿生态溢价317.72%的收购,交易对手彭开盛、陈照华给出的业绩承诺也不低。彭开盛、陈照华承诺,标的公司2025年度、2026年度、2027年度净利润数分别不低于13919万元、18300 万元、23163万元,三个会计年度合计承诺净利润数为55382万元。

而在2024年,标的公司2024年的净利润为6966.9万元,2025年的净利润要比2024年要实现翻倍增长才能完成业绩承诺。

值得关注的是,汇绿生态2024年5月收购钧恒科技30%股权时,上市公司与钧恒科技创始人彭开盛、陈照华、刘鹏签署了《业绩承诺及补偿协议》,约定业绩承诺期为2024年、2025年、2026年,承诺净利润分别为4500万元、5500万元、6800万元。

2024年收购钧恒科技时,交易对手给出2025年的业绩承诺仅5500万元,2025年收购时给出钧恒科技2025年的净利润承诺高达13919万元,增长153%。

标的公司多名股东突击入股?财富翻倍仅需要7个月

除了上市公司一年半内多次入股标的公司,标的公司创始人之一也在此次收购前彭开盛也在2025年2月入股,距离此次收购方案发布仅间隔7个月。

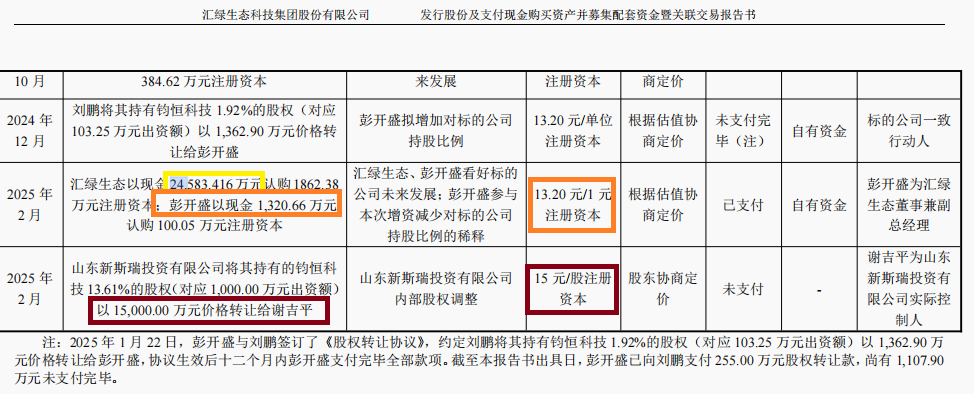

2025年2月,彭开盛以现金1320.66万元认购100.05万元注册资本,13.2元/1元注册资本。

来源:收购草案

来源:收购草案而此次汇绿生态收购钧恒科技,后者估值达到23.06亿元,对应的股本7347.05万元,每股达到31.38元,彭开盛7个月前1320万元的投资变成3140万元,增值率高达137%。

另一位在此次收购前“突击入股”的股东是谢吉平。2025年2月,山东新斯瑞投资有限公司(新斯瑞投)将其持有的钧恒科技 13.61%的股权(对应 1000万元出资额)以 1.5亿元价格转让给谢吉平,转让价格为15元/股注册资本。

而今年9月底的收购草案显示,钧恒科技每股估值达到31.38元,谢吉平1.5亿的投资瞬间增值到3.13亿元,7个月同样实现财富翻倍。

事实上,新斯瑞是谢吉平实际控制的公司。2024年6月,新斯瑞以1.3亿元的成本获得钧恒科技20%的股权。从投资1.3亿元到卖出3.1亿元,谢吉平、新斯瑞仅仅用了15个月。

标的公司研发费用率低于同行均值

收购草案显示,钧恒科技设立于2012年8月,主要从事以光模块、AOC和光引擎为主的光通信产品的研发、生产和销售,主要分为标准化产品和定制化产品。

近两年,资本市场对光模块概念颇为青睐,钧恒科技这两年也被汇绿生态频繁追逐。

2023年、2024年、2025年上半年,钧恒科技分别实现营业收入43481.92万元、66620.53万元、60975.53万元,归属于母公司的净利润分别为2960.81 万元、6966.90万元和7865.10 万元。2024年,标的公司营收和净利润皆实现暴增,与光模块同行上市公司表现基本一致。

但标的公司净利润与经营净现金流严重背离,盈利“含金量”待考。2024年、2025年上半年,钧恒科技经营活动产生的现金流净额分别为 -8967.42万元、-7129.79万元。

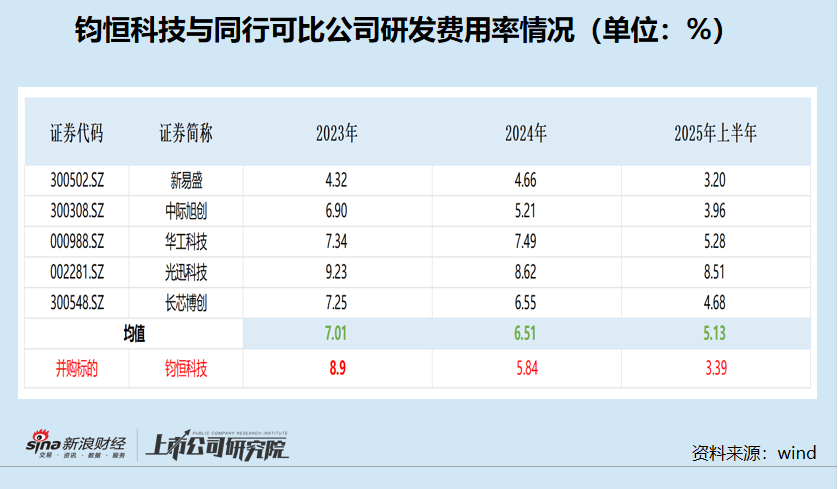

收购草案中,上市公司将新易盛、中际旭创、华工科技、光迅科技、长芯博创作为钧恒科技同行可比公司。与同行可比公司相比,钧恒科技的研发费用率偏低。

2023 年、2024 年、2025 年上半年,钧恒科技研发费用分别为3871.91万元、3890.76万元、2066.42万元,占收入比重为8.9%、5.84%、3.39%。同期,同行可比公司的研发费用率均值分别为7.01%、6.51%、5.13%。

2023年,钧恒科技的研发费用率还高于同行均值,2024年变为低于同行均值,2025年上半年显著低于同行均值。尤其是,2024年标的公司营收大增,但研发费用几乎没有增长。

收购草案显示,光模块的技术含量较高,通常会涉及到光学、光电子学、电子科学与技术、材料科学、机械工程等多个技术领域,是多学科相互渗透、相互交叉而形成的高新技术领域。随着光通信市场的快速发展,光通信器件产品的技术升级速度较快,整个产品的升级换代需要持续不断的技术创新和研发投入才能保持其产品的技术领先。如果标的公司核心技术不能及时升级,或者研发方向出现误判,将导致研发产品无法市场化,标的公司产品将存在被替代的风险。

资料显示,汇绿生态原主营业务是园林业务,主要包括园林工程施工、园林景观设计及苗木种植等,能够完整的提供苗木种植、园林工程设计、施工及后续绿化养护等全产业链服务。 如今强势切入光模块业务,未来能否产生协同效应待考。

连续出现低级错误 天风证券是否勤勉尽责?

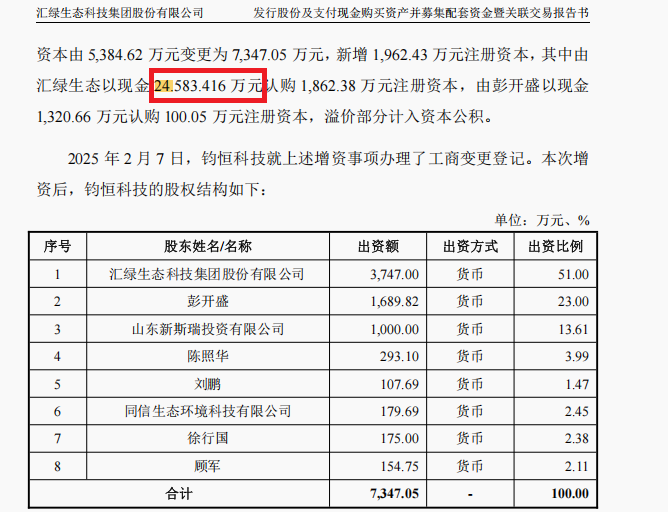

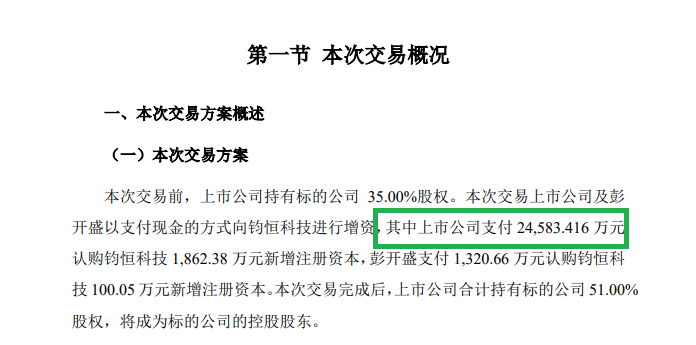

收购草案第108页和111页显示,上市公司连续两次表示2025年2月“以现金 24.583.416 万元认购 1,862.38 万元注册资本”。

来源:收购草案

来源:收购草案然而根据汇绿生态2025年2月的公告,上市公司是“支付 24,583.416 万元认购钧恒科技1,862.38万元新增注册资本”。

来源:2025年2月公告

来源:2025年2月公告同时根据收购草案的其他信息及其他公告可以证明,上市公司2025年2月是“支付 24,583.416 万元认购钧恒科技1,862.38万元新增注册资本”。

因此,收购草案第108页和111页连续两次将“24,583.416 万元”写成“24.583.416 万元”,属于低级的信披错误,可谓“一点之差,谬以千倍”。

汇绿生态此次收购的独立财务顾问为天风证券,频繁出现低级数字标点错误,天风证券是否勤勉尽责?

责任编辑:公司观察

天河马新闻

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏